Agenda Regulatória da ANS 2026–2028, judicialização da saúde suplementar e a reconfiguração estratégica do risco para seguradoras e operadoras

A abertura da Agenda Regulatória da Agência Nacional de Saúde Suplementar (ANS) para o ciclo 2026–2028 marca um ponto de inflexão que seguradoras e operadoras de saúde não podem tratar como mera atualização regulatória.

O que está em curso não é um ajuste incremental de normas, mas um reposicionamento institucional profundo da ANS diante de desequilíbrios que passaram a comprometer a própria racionalidade econômica e jurídica do setor.

A Agência parte do reconhecimento de que fenômenos como a judicialização em larga escala, a inflação médica persistente, as assimetrias contratuais e a erosão da previsibilidade econômico-financeira dos contratos deixaram de ser eventos conjunturais.

Tornaram-se vetores estruturais de risco, com impacto direto sobre solvência, precificação, governança e sustentabilidade de longo prazo das operações.

A Tomada Pública de Subsídios (TPS nº 6), encerrada em 27 de fevereiro de 2026, explicita essa mudança de postura.

A ANS passa a sinalizar, de forma inequívoca, que sua atuação regulatória estará orientada à mitigação de riscos sistêmicos, à elevação do padrão decisório das operadoras e à redução de comportamentos que gerem externalidades negativas para o sistema como um todo. Para seguradoras e operadoras, isso significa operar em um ambiente de maior densidade regulatória, no qual decisões estratégicas passam a ser observadas não apenas sob a ótica econômica, mas também regulatória, judicial e informacional.

A Agenda Regulatória 2026–2028 organiza-se em três vetores centrais: regulação econômica, racionalização da judicialização e governança contratual e informacional.

Esses eixos indicam um deslocamento claro do foco regulatório: deixa-se de discutir apenas “o que é coberto” para examinar como as decisões são tomadas, justificadas, documentadas e sustentadas ao longo do tempo.

Trata-se de uma mudança que afeta diretamente o núcleo da gestão de risco das operadoras e do mercado segurador.

No campo da regulação econômica, temas como reajustes, precificação, coparticipação e franquia passam a ocupar posição central no desenho contratual.

A consequência prática é o aumento do escrutínio regulatório e judicial sobre decisões estratégicas, que deixam de ser tratadas como escolhas técnicas internas e passam a ser avaliadas sob critérios de razoabilidade, proporcionalidade, transparência e aderência regulatória.

Para seguradoras e operadoras, o risco deixa de estar concentrado apenas no evento assistencial e passa a residir, de forma crescente, na qualidade da governança decisória, nos processos internos de validação e na capacidade de sustentar tecnicamente escolhas econômicas.

Esse deslocamento é agravado pela judicialização estrutural da saúde suplementar, reconhecida expressamente como problema sistêmico.

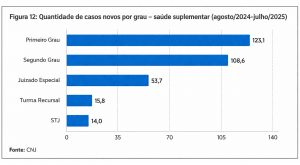

Dados do Conselho Nacional de Justiça (CNJ)[1] demonstram que, entre agosto de 2024 e julho de 2025, foram ajuizados aproximadamente 123 mil novos processos em primeiro grau e mais de 108 mil em segundo grau, com predominância absoluta da Justiça Estadual:

![[1]](https://oo-us-01.bitrix24.com/9.2.1-1a8d21290ecb7ce7368b34b02dec682c/web-apps/apps/documenteditor/main/index.html?_dc=9.2.1-8&lang=pt&customer=ONLYOFFICE&headerlogo=https%3A%2F%2Fincompany.bitrix24.com.br%2F%2Fbitrix%2Fimages%2Fdisk%2Fdisk_doceditor_logo.png%3F1&type=desktop&frameEditorId=editorFormVSzLFX-editor&mode=view&isForm=false&compact=true&parentOrigin=https://incompany.bitrix24.com.br&fileType=docx#_ftn1){kind=link}

No mesmo período, a saúde suplementar respondeu por cerca de 41% das novas demandas judiciais em saúde, apesar de atender aproximadamente 25% da população brasileira.

O cenário torna-se ainda mais crítico quando se observa a taxa elevada de concessão de tutelas de urgência, a alta procedência final das ações e os baixos índices de conciliação.

Para seguradoras e operadoras, isso se traduz em volatilidade financeira, dificuldade de provisionamento adequado, aumento do risco de correlação entre eventos e erosão da previsibilidade atuarial.

A judicialização deixa de ser um risco residual e passa a integrar o core risk da operação.

É nesse contexto que se evidencia o impacto estrutural sobre o mercado segurador, que deixa de atuar apenas como instrumento de recomposição patrimonial e passa a ocupar papel central na arquitetura institucional de gestão da incerteza.

O risco tradicional, baseado na frequência e severidade do evento assistencial passa a conviver com riscos regulatórios, decisórios, informacionais e organizacionais, cuja origem está menos no ato médico e mais na forma como a operação é estruturada, governada e controlada.

Sob uma ótica técnica, isso impõe desafios profundos à modelagem e mensuração do risco. Riscos regulatórios e judiciais são menos previsíveis, altamente sensíveis a mudanças normativas e dependentes de interpretações administrativas e jurisdicionais.

A judicialização em massa atua como amplificador do risco sistêmico, introduzindo correlação entre eventos e rompendo a linearidade clássica entre causa e efeito, elemento essencial para a lógica atuarial tradicional.

A Agenda Regulatória também sinaliza mudanças relevantes na relação entre operadoras e prestadores, incentivando contratos mais sofisticados e modelos assistenciais baseados em valor e desfecho.

Embora alinhada a tendências internacionais, essa transição redistribui riscos clínicos, financeiros e informacionais entre os agentes da cadeia, ampliando a complexidade da responsabilidade civil institucional e exigindo revisão profunda das matrizes de risco adotadas por seguradoras e operadoras.

Por fim, a centralidade conferida à transformação digital e à governança de dados reforça a emergência de riscos cibernéticos, regulatórios e reputacionais como componentes estruturais da operação.

A interoperabilidade de sistemas, o tratamento de dados sensíveis e a intensificação da fiscalização ampliam significativamente a exposição das organizações, exigindo que o seguro seja integrado à governança corporativa, e não tratado como instrumento acessório.

Encerrada a fase de contribuições da Agenda Regulatória, a implementação normativa ao longo do ciclo 2026–2028 certamente exigirá de seguradoras e operadoras revisão estratégica profunda de produtos, estruturas decisórias, modelos de precificação e governança de risco.

Este não é um ciclo de simples adaptação regulatória, mas de reposicionamento institucional.

Em síntese, a Agenda Regulatória da ANS 2026–2028, combinada com a judicialização estrutural da saúde suplementar, redefine o próprio conceito de risco no setor.

O risco deixa de ser predominantemente assistencial e passa a ser estrutural, regulatório e sistêmico.

Nesse novo ambiente, seguradoras e operadoras que compreenderem o seguro como instrumento estratégico de estabilização, governança e previsibilidade e não apenas como custo ou obrigação estarão mais bem posicionadas para sustentar crescimento, solvência e legitimidade institucional no médio e longo prazo.

[1] chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.cnj.jus.br/wp-content/uploads/2025/11/251105-02-cnj-pnud-diagnostico-da-judicializacao-da-saude-publica-e-suplementar.pdf

![[1]](https://oo-us-01.bitrix24.com/9.2.1-1a8d21290ecb7ce7368b34b02dec682c/web-apps/apps/documenteditor/main/index.html?_dc=9.2.1-8&lang=pt&customer=ONLYOFFICE&headerlogo=https%3A%2F%2Fincompany.bitrix24.com.br%2F%2Fbitrix%2Fimages%2Fdisk%2Fdisk_doceditor_logo.png%3F1&type=desktop&frameEditorId=editorFormVSzLFX-editor&mode=view&isForm=false&compact=true&parentOrigin=https://incompany.bitrix24.com.br&fileType=docx#_ftnref1){kind=link}

Compartilhe [addthis tool="addthis_inline_share_toolbox_er3v"]